in Private Debt

Um Real Estate Private Debt zu verstehen, lohnt es sich, verschiedene Arten von Immobilieninvestitionen zu betrachten.

Bestandsimmobilien

mehr erfahren

Investitionen in Bestandsimmobilien bieten eine stabile Einkommensquelle durch regelmässige Mieteinnahmen. Die Immobilien werden in der Regel zusammen mit einer Bank finanziert. Es besteht die Chance auf langfristige Wertsteigerungen, besonders in begehrten Lagen in städtischen Ballungszentren. Diese Immobilien sind besonders bei institutionellen Investoren sehr gefragt, was zu einem intensiven Wettbewerb führt. Deshalb sind die Renditen eher moderat und der Verwaltungsaufwand für Vermietung und Instandhaltung ist nicht zu unterschätzen.

Immobilienhandel

mehr erfahren

Unter Immobilienhandel versteht man den Kauf, die Renovierung (i.d.R.) und die Veräusserung von Immobilien. Ziel ist es, die Immobilien aufzuwerten und von Preissteigerungen zu profitieren. In der Schweiz sind solche Projekte attraktiv in aufstrebenden Regionen mit stark steigenden Immobilienpreisen. Erfahrene Investoren können durch gezielte Aufwertungsmassnahmen gute Margen erzielen. Allerdings stellen Transaktionskosten wie Notargebühren und Steuern in der Schweiz eine grosse Herausforderung dar. Der Erfolg im Immobilienhandel hängt stark von Marktkenntnissen und Timing ab, da Preissteigerungen nicht garantiert sind. Zudem birgt die kurze Haltedauer ein hohes Marktrisiko, insbesondere bei plötzlichen Zinserhöhungen.

Projektentwicklung

mehr erfahren

Projektentwicklung bezeichnet die Bebauung unbebauter Grundstücke mit dem Ziel der späteren Veräusserung oder Vermietung der Wohnungen. Sie umfasst den gesamten Prozess von der Planung bis zum Bau hin zur Vermarktung. Die Schweiz bietet attraktive Rahmenbedingungen aufgrund der hohen Nachfrage und einem hohen Grad an Rechtssicherheit. Allerdings sind Projektentwicklungen mit hohen Vorlaufkosten und Risiken verbunden, insbesondere langwierigen Genehmigungsverfahren, Einsprachen, Bauverzögerungen und Kostenerhöhungen. Zudem ist ein guter Zugang zu günstigen Grundstücken, eine tiefe Marktkenntnis als auch viel Zeit und Arbeit erforderlich. Der Kapitalbedarf ist beachtlich und Gewinne werden erst nach Abschluss des Projekts realisiert. Projektentwicklungen bergen ein hohes Renditepotenzial.

Real Estate Private Debt

Real Estate Private Debt ist eine Investitionsform, bei der Kapital in Form von grundpfandbesicherten Darlehen an Immobilienentwickler oder -besitzer vergeben wird, um Projekte oder Immobilien zu finanzieren.

Dabei werden die wesentlichen Vorteile aus den anderen Arten von Immobilieninvestitionen vereint. Wie bei Bestandsimmobilien, erhält der Investor regelmässige Zahlungen in Form von Zinsen.

Diese Form der Investition ist aufgrund des Eigenkapitalpuffers des Entwicklers nicht direkt abhängig von den Marktentwicklungen. Dadurch wird der Investor vor den Schwankungen des Immobilienmarkts geschützt. Im Gegenteil zum Immobilienhandel und zur Projektentwicklung, sind Private Debt Investments steuerlich vorteilhaft, da sie nicht der Grundstücksgewinnsteuer unterliegen.

Der Investor partizipiert direkt am Renditepotenzial von Projektentwicklungen erfahrener Projektträger, ohne direkt in die komplexe Planung involviert zu sein. Gleichzeitig bleibt der Investor durch die besicherte Darlehensstruktur vor Projektrisiken wie Einsprachen oder Kostenerhöhungen geschützt.

Real Estate Private Debt ist eine noch unterrepräsentierte Anlagestrategie mit grossem Wachstumspotential im Immobiliensektor.

Sie dient der Finanzierung von Immobilienprojekten, ergänzend oder alternativ zur klassischen Bankfinanzierung.

Investoren vergeben Darlehen, welche durch dingliche Sicherheiten abgesichert werden (Grundpfand) und erhalten im Gegenzug regelmässige Zinszahlungen. In gewissen Fällen können auch Gewinnbeteiligungen verhandelt werden.

Im Vergleich zu anderen Kreditformen verlässt man sich also nicht ausschliesslich auf die Bonität des Schuldners, sondern hat zusätzlich auf einen Sachwert (Immobilien, Projektentwicklungen, Bauländer), den man verwerten kann.

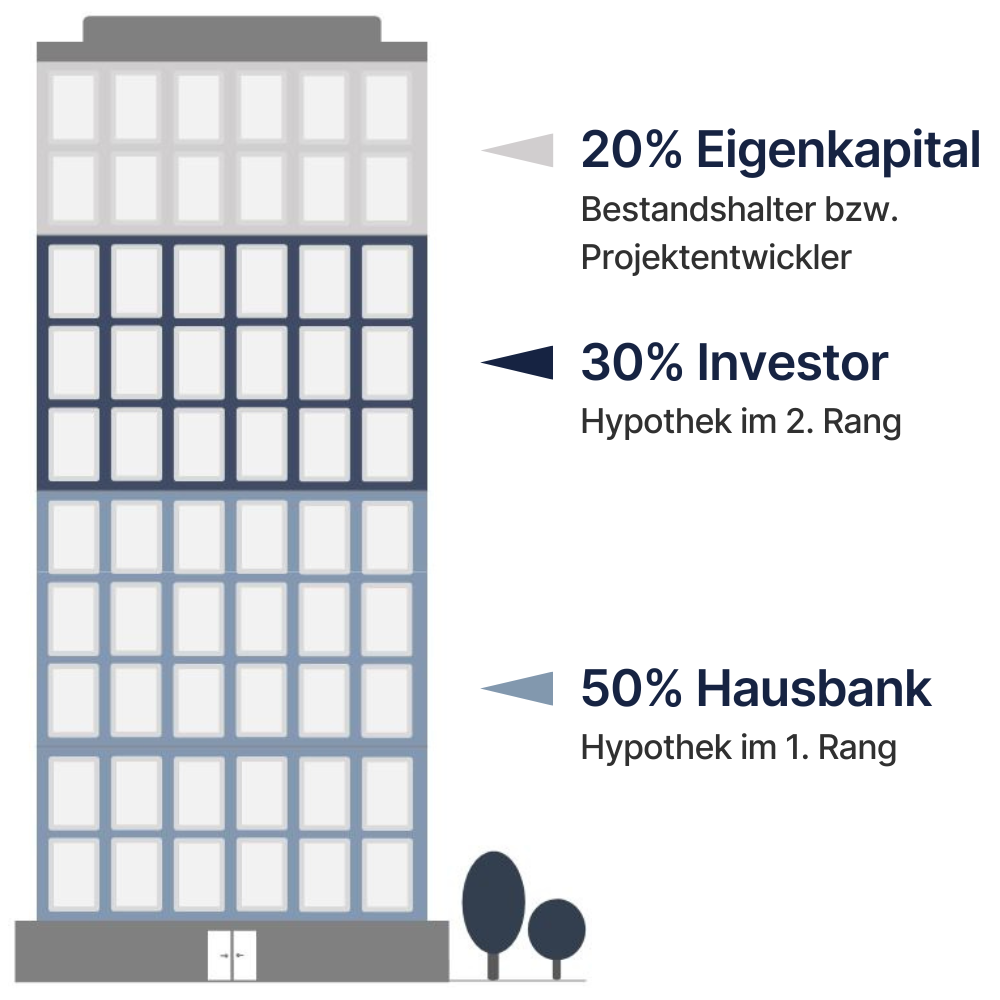

Der Finanzierungsmix sieht typischerweise wie folgt aus:

Die Hausbank finanziert einen sehr konservativen Anteil am Immobilienwert im ersten Rang, beispielhaft 50%. Sie besitzt somit die grösste Sicherheit mit dem höchstpriorisiertem Rückzahlungs-/Verwertungsrecht, jedoch der geringsten Rendite.

Aufgrund der günstigen Refinanzierungsmöglichkeiten, auf die nur Banken Zugriff haben, können jene sehr niedrige Zinsen anbieten. In diesem Segment mit der Bank zu konkurrieren, macht nur in seltenen Fällen Sinn.

Mit der Hypothek im zweiten Rang ist der Investor abgesichert wie eine Bank. Seine Ansprüche werden nachrangig zu denen der Bank behandelt.

Der Private Debt Investor wird durch das Eigenkapital des Kreditnehmers vor Markteinbrüchen oder schwächeren Projektergebnissen geschützt. Ansprüche aus dem Kreditverhältnis wie die Auszahlung der Zinsen sind vorrangig gegenüber dem Projektgewinn sowie dem Eigenkapital des Kreditnehmers zu behandeln. Dadurch geniesst der Investor eine vorrangige Stellung für die Rückzahlung seiner Forderungen.

«Im Vergleich zu Investitionen in Bestandsimmobilien profitiert der Investor von einer Sicherheitsmarge in Höhe von mindestens 20-30%.»

Mehrwert für jede Partei

Die Vorteile für den Kreditnehmer.

Durch die erhaltene Finanzierung können Projektentwickler weiteres Kapital zum Ankauf von neuem Bauland und der Realisierung weiterer Projekte nutzen und so ihr Geschäftsmodell skalieren. Dadurch können sie mehr Gewinn erwirtschaften als sie an Zinskosten bezahlen.

Da das Kapital oft nur als kurzfristige Finanzierungsbrücke bis zum Abverkauf des Projekts dient und im Verhältnis zu den Gesamtprojektkosten eine kleinere Position einnimmt, zeigen sich Projektentwickler weniger preissensibel hinsichtlich der Zinskosten. Gleichzeitig wird durch die kurze Laufzeit das Risiko des Kredits auf ein Minimum reduziert.

Sicherheit

Schuldbriefe auf Schweizer Liegenschaften (Bestandsobjekt oder Entwicklungsgrundstück) und vergleichbare dingliche Sicherheiten

Kreditvergabe

Zwecks Akquisition von neuen Immobilien, Optimierung der Kapitalstruktur oder Management von kurzfristigem Finanzierungsbedarf

Rückführung & Zinsen

Die Darlehen laufen durchschnittlich ein bis drei Jahre. Die Zinsen werden entweder laufend, monatlich oder quartalsweise, oder endfällig nach Ablauf des Kredits gezahlt.

Der regulatorische Hintergrund

Durch das Niederstwertprinzip in der Schweizer Immobilienfinanzierung und die zunehmend restriktive Finanzierungslandschaft mit Basel III final ergibt sich eine grosse Finanzierungslücke am Markt, welche die Nachfrage nach alternativen Kapitalquellen drastisch erhöht.

Die Kreditvergabepraktiken von Schweizer Banken wurden in den letzten Jahren zunehmend konservativer, insbesondere bei der Finanzierung von Projektentwicklungen. Die strengeren regulatorischen Vorgaben, vor allem im Rahmen von Basel III final und dem Niederstwertprinzip, haben die Bedingungen für Banken bei der Vergabe von Immobilienkrediten erheblich verändert.

Basel III final verlangt das Vorhalten von höheren Eigenkapitalreserven, was die Kreditvergabe einschränkt und Kredite dadurch intern verteuert werden. Das Niederstwertprinzip ist ein weiterer einschneidender Faktor in der Schweizer Immobilienfinanzierung, da Banken auf den niederen Wert zwischen Marktwert und Kaufpreis abstimmen. Wenn der Marktwert über dem Kaufpreis liegt, werden Liegenschaften faktisch unterbelehnt.

Infolgedessen steigt die Nachfrage nach alternativen Kreditgebern. Diese bieten eine flexible und schnellere Möglichkeit der Kapitalbeschaffung, ohne dass die strengen Regulierungen und langsamen Prozesse traditioneller Banken zum Tragen kommen. Insbesondere dort, wo es Banken aufgrund regulatorischer Einschränkungen nur schwer möglich ist.

Dadurch ergibt sich eine Nische für privates Kapital, um diese Finanzierungslücke zu schliessen.

Attraktives Renditeprofil

mehr erfahren

Vorteilhafteres Rendite-Risiko-Profil zu vergleichbaren Anlagen wie Aktien, Bestandsimmobilien, oder anderen fixed-income assets.

Zudem sind Private Debt Investments steuerlich vorteilhaft, da sie nicht der Grundstücksgewinnsteuer unterliegen.

Flexible

Laufzeiten

mehr erfahren

Investitionen ermöglichen eine flexible Laufzeit von durchschnittlich ein bis drei Jahren.

Unsere Anlageprodukte erlauben auch eine langfristigere Allokation von Kapital.

Regelmässiger

Cash-Flow

mehr erfahren

Die Zinsen werden oft laufend – monatlich oder quartalsweise – gezahlt und erlauben so einen stabilen Cashflow.

Sicherheit durch Grundpfandrechte

mehr erfahren

Gewährleistung einer soliden Downside-Protection durch

• vorrangige Stellung in der Kapitalstruktur

• solider Sicherheitspuffer durch die eingebrachten Eigenmittel des Projektpartners

Schweizer

Stabilität

mehr erfahren

Wir investieren ausschliesslich in grundpfandbesicherte Darlehen auf erstklassige Schweizer Immobilien und Projekte. Zur Freude unserer Investoren haben wir bis dato kein Kreditausfall oder Zinsrückstand verzeichnet.

Marktunabhängige Strategie

mehr erfahren

Wir belehnen Liegenschaften

auf maximal 80% des Marktwerts, um für Investoren einen zusätzlichen Eigenkapitalpuffer als Schutz

vor Marktschwankungen

zur Verfügung zu stellen.

Diversifikation

mehr erfahren

Durch die geringe Volatilität weist Privat Debt als weitest marktunabhängige Immobilienstrategie eine geringe Korrelation zu anderen Immobilienassets auf. Dies ermöglicht eine effektive Portfoliodiversifikation.

Effizientes Outsourcing

mehr erfahren

Immobilien sind zeitintensiv. Vorteilhafterweise wird im Private Debt die Arbeit an den Kreditor ausgelagert, während der Investor in Form von fixen Zinszahlungen am Projekt profitiert. Private Debt erweist sich als zeiteffizient und kapitalfreundlich bei richtiger Umsetzung. Hierfür ist der Wahl des geeigneten Partners unerlässlich.

Investments in Private Debt

Attraktives Renditeprofil

mehr erfahren

Potenzial auf höhere Renditen im Vergleich zu konventionellen Bestandsinvestments Real Estate Private Debt weist ein vorteilhafteres Rendite-Risiko-Profil zu vergleichbaren Anlagen wie Bestandsimmobilien, Staatsanleihen oder andere fixed-income assets auf.

Flexible Laufzeiten

mehr erfahren

Investitionen ermöglichen eine flexible Laufzeit von durchschnittlich ein bis drei Jahren.

Unsere Anlageprodukte erlauben auch eine langfristigere Allokation von Kapital.

Regelmässiger

Cash-Flow

mehr erfahren

Die Zinsen werden oft laufend – meist monatlich oder quartalsweise – gezahlt und erlauben so eine kontinuierliche Einkommensquelle dar. Zudem sind Private Debt Investments steuerlich vorteilhaft, da sie nicht der Grundstücksgewinnsteuer unterliegen.

Sicherheit durch Grundpfandrechte

mehr erfahren

Gewährleistung einer soliden Downside-Protection durch

• vorrangige Stellung in der Kapitalstruktur

• solider Sicherheitspuffer durch die eingebrachten Eigenmittel des Projektpartners

Marktunabhängige Strategie

mehr erfahren

Schweizer Stabilität

mehr erfahren

Wir investieren ausschliesslich in grundpfandbesicherte Darlehen auf erstklassige Schweizer Immobilien und Projekte. Zur Freude unserer Investoren haben wir bis dato kein Kreditausfall oder Zinsrückstand verzeichnet.

Effizientes Outsourcing

mehr erfahren

Diversifikation

mehr erfahren

Durch die geringe Volatilität weist Privat Debt als weitest marktunabhängige Immobilienstrategie eine geringe bis moderate Korrelation zu anderen Immobilienassets. Dies ermöglicht eine effektive Portfoliodiversifikation.

Der Schweizer Immobilienmarkt

Das Umfeld für Real Estate Private Debt Investments ist aktuell besonders attraktiv. Durch konservative Finanzierungspraktiken der Schweizer Bankenlandschaft ergibt sich eine grosse Kapitallücke am Markt, welche nur durch privates Kapital geschlossen werden kann.

Gleichzeitig ist Wohnraum in der Schweiz gefragter denn je, während das Angebot aufgrund geringer Verfügbarkeit an geeignetem Bauland weiterhin begrenzt bleibt. Die Schweiz zieht als attraktives Land jährlich zehntausende qualifizierte Arbeitskräfte und wohlhabende Privatpersonen zum Wohnen und Arbeiten an.